日経平均がドル/円為替に連動しません。しかも、ここ1年半ますます顕著になってきました。原因として有力視されている候補がいくつかありますが今回はその内のひとつ「内需企業が好調なので為替の影響力が弱まっている」・・・・・・・この説が実際に数値で確認できるか検証してみたいと思います。

日本は内需主導になった? 為替との連動を失う株式市場を追う

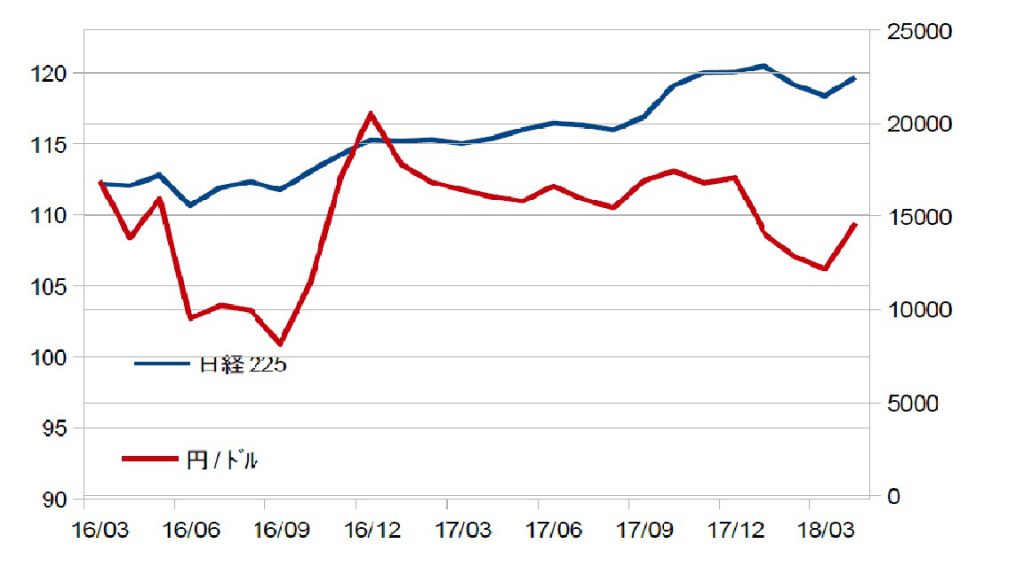

1. 日経平均株価とドル/円は過去にない乖離

上は過去2年の日経平均株価とドル/円の複合チャートです。2016年10月に最初の乖離のピークを向かえ。その後2017年1月まで乖離は無くなる方向でした。がここで折り返し再び乖離の方向に向かい現在に至っています。

上は過去2年の日経平均株価とドル/円の複合チャートです。2016年10月に最初の乖離のピークを向かえ。その後2017年1月まで乖離は無くなる方向でした。がここで折り返し再び乖離の方向に向かい現在に至っています。

現在の株と為替の乖離はここもと20年スパンで見てもその期間と率において異常なレベルです。

実は上の比較チャートは2016年3月を起点としていますが、もっと長いスパンでの比較では今回の起点の2016年3月時点でも既に株高側に大きく乖離しているのです。

2. 内需企業好調をどうやって検証する→海外売上比率を使う

特にここ2年の乖離の理由については、いくつかの候補が挙げられていますが、その内のひとつ

「内需企業が好調なので為替の影響力が弱まっている」

について次の手法にて検証してみます。

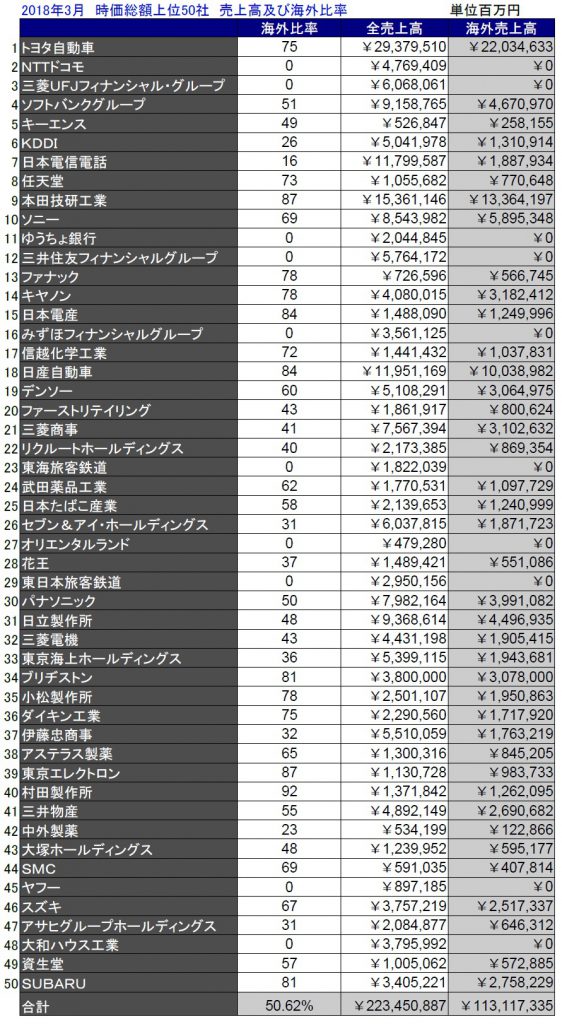

2016年と2018年それぞれの3月時点の時価総額top50社の売上高と海外比率を使い海外売上高の変化を調べる。

3. 2016年と2018年の時価総額top50における海外売上比率

![]() 2016年3月時点の時価総額top50とその海外売上高が上の表です。

2016年3月時点の時価総額top50とその海外売上高が上の表です。

2018年(以下同)が下の表になります。

四季報に海外比率記載のないものは0とした。KDDIはパーソナル以外を海外とした。

結果

- 2016年の海外売上比率48.69%に対し2018年は50.62%

- 海外売上高自体も増えている

全然、内需企業好調とは言えない結果となりました。むしろ海外売上高の方が上がっています。

4. 結論

特にここ2年の乖離の理由については、いくつかの候補が挙げられていますが、その内のひとつ

「内需企業が好調なので為替の影響力が弱まっている」

について数字で示す事はできませんでした。内需好調説は「ともの」的には、「あくまで推論」・・の域を出なかったです。

今回の検証は225社中の時価総額top50社に絞りましたが、内需vs外需(売上高ベース)の調査としては十分なサンプル量だったのではないかと思います。

コメント すみませんが海外スパムが大変多い為手動認証してます。基本、日本語のコメントは全て認証します。