後のリーマンショック(2008年)に繋がる緒端となる2007年。この年サブプライムローン問題が顕在化して4年間続いた株価の上昇は突然にして、ひそやかに終わりを告げます。しかし相場が本格的な下落局面に入るのは翌2008年です。ここで変調を見逃さなかった投資家は命からがらも助かり、残念にも見逃してしまった投資家は・・・・・・・・・・・・。

今、市場に参加する、私も、そして貴方も2007年の教訓を今日に生かさなければなりません。かれこれ6年も続いて来たアベノミクス相場。相場6年というのは、そろそろトレンドの終わりが来ても全然おかしくない年数です。という訳で2018年と2007年の出来るだけの比較から相場大転換の予兆を探ってみたいと思います。

相場大転換?サブプライム2007年とアベノミクス2018年徹底比較

目次

- 前回相場及び大天井をつけた2007年を振り返る

- 2007年と2018年の比較

- ファンダメンタル評価

- 為替との関係性

- 信用買残比較

- 原油相場比較

- まとめ

1. 前回相場及び大天井をつけた2007年を振り返る

Copyright ©tomsait.com

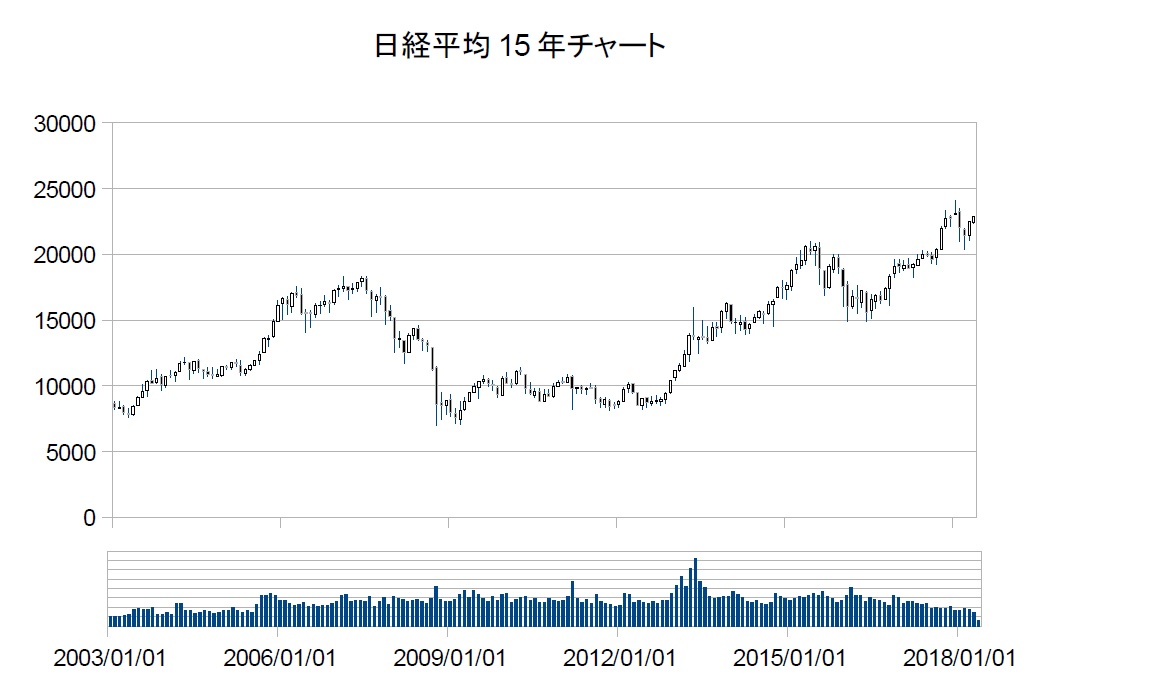

この15年間の日本市場を上図の様に2つの相場と1つの暗黒期に大分します。

アベノミクス相場の前の相場はサブプライム相場で、大天井を付けたのは2007年2月。その後リーマンショックを経て、民主党政権時代の市場無関心政策に東日本大震災の影響も加わり暗黒の3年間がやってきます。

2007年に逃げ遅れた投資家は、悪夢の数年間を過ごすことになった訳です。何を隠そう私/筆者もその逃げ遅れのひとりでした。

まさに2007年は投資家にとって10年に一度クラスの重要な年であった訳です。

そこで2007年に至る少し前、2005年あたりから筆者の体験を交え振りかえってみたいと思います。

サブプライム相場・成長期(2005後半-2006)

2005年後半から日経平均株価は急上昇します。銀行株・鉄鋼株や個別では任天堂、ソフトバンク等が注目株だったと思います。

久しぶりの本格的な上昇相場に投資家の多くは浮かれていたのではないでしょうか。筆者も会社で普段あまり話をしない人とさえも株談義に連日華が咲いた覚えがあります。

この上昇相場はアメリカの旺盛な住宅需要から生まれる景気拡大に支えられたものであり、実際に市場のコンセンサスもその通りのものでした。

「アメリカ住宅バブル」なんて言う言葉も聞かれはじめます。

そして、今思えば極めて重要な警告もでていました。

このアメリカの旺盛な住宅需要は実はかなり際どい金融システムの上に成り立っている。すなわちサブプライムローンとその証券化の危険性について危惧する記事をすでにこの頃に見た覚えがあるのです。

サブプライム相場・末期(2007年)

2月に上海ショックが襲い掛かります。上海株式市場の大幅下落をきっかけとした世界同時株安です。日本市場はサブプライム相場における大天井を打ちます。といっても6月、7月にほとんど同水準まで持ち直すので実質はトリプルトップといった方が正解かもしれません。

上海ショック時、専門筋ではサブプライムローンへの懸念が高まりました。(このシグナルも筆者には当時、全く見えていませんでした。)

しかし、その後、日米の両市場は共に7月まで順調な回復を見せます。

2007年になっても、一見すると市場にはサブプライムローンに対する危機感はあまり大きくは広がっていない様でした。

日米の株価チャートがそれを物語っています。日本こそ7月に発表されたバーナンキFRB議長の2007-2008年景気見通しの下方修正を受けてそのまま2月大天井となりました。しかしダウ平均株価は、ひと月程度調整しただけで、その後10月に過去最高値をつけています。

筆者自身もFRB議長さんよ!余計なこと言わないでくれ!などとバカな事を思ったのを覚えています。それ程サブプライムローン問題よりも俄然、FRB議長の議会証言に注目していました。

しかし、筆者や市場が注目しようがしまいが、サブプライムローン問題は顕在化しはじめます。

6月には米ベアー・スターンズが、傘下のヘッジファンド2社が相当な損失を出したことを公表。

8月になるとサブプライムローン関連の証券化商品の市場混乱をきっかけに、BNPパリバ傘下のミューチュアル・ファンドが投資家からの解約を凍結すると発表。いわゆるパリバショック。それでもまだこの時点では、金融当局や金融機関、市場参加者などもサブプライム問題への危機感をまだ十分にもっていなかった為それ程大きな騒ぎにならなかった。

8月10日には日銀がサブプライム問題で1兆円の即日供給オペを行なうというニュースもありましたが、これも筆者には全く注目すべきニュースではありませんでした。残念ながら・・・。

10月 IMFが2018年の世界経済見通しの下方修正

11月 OECDがサブプライム関連損失額が最大3000億ドルとの試算発表

と続き、ついにダウ平均株価も10月大天井を打つに至ります。日本株は天井から少し低い位置でまだ粘っていました。

そして相場の本格的な下げはこの後翌年1月以降からやってきたのです。

2. 2007年と2018年の比較

2-①.ファンダメンタル評価

アメリカ市場

2007年4月時点での同年マクロ経済のファンダメンタル評価としては良好ではあるが2008年はやや景気後退局面を予想するものだった。また懸念材料としてはやはりアメリカ住宅市場の減速が上げられていた。

短評するなら足元は良好だが直近に懸念もある、というところでしょうか。

2018年の現在のマクロ経済のファンダメンタル評価はどうでしょうか。

アメリカのストラテジストやエコノミストは口をそろえてアメリカ経済のファンダメンタルは健全であると言っているようです。これは2月の大幅調整後も変わらずで、S&P500種企業の2019年3月度の見通しが概ね良好である事がその査証であると。

しかしながらダウ平均株価で言えば2月高値の後、5月に至っても方向感のない展開になっている様に見えます。

これに対し2007年の上海ショックの時は一時的に大きく下落はしましたがその後順調に持ち直し4月には下落前の水準まで戻しています。この時のチャートはデータを入手できませんでしたので,すみませんがここに載せられません。さらに2007年はダウのみならず日経平均も似たような持ち直しを見せています。

住宅市場の減速と背後のサブプライムローン問題という明確な懸念があった2007年。

誰もが口を揃えて健全だとする2018年。

両者のファンダメンタル評価はかなり違います。

どちらも2月に大きな相場波乱がありながらも、むしろ3月以降持ち直したのは2007年の方でした。

筆者は誰もが口を揃えて健全だとする2018年もかなり気になります。

一方向へ極端に意見が傾いた時は得てしてその全く逆の結果になる事が株の世界ではよくある事だと直感的に思うからです。

ただしそれ以外には確かにあまり懸念要素が見えないのも確かではあります。

日本市場

極めて健全と言い切るアメリカに対し日本はどうみても2007年には存在しなかった懸念が2018年に有ります。

それは日銀による異次元緩和の出口戦略です。これについては当ブログ記事 ヘリマネ?日銀ETF 大量保有のその後・・ に詳しく書いています。

要約すると日銀の保有する大量の債券とETF の処理の仕方次第で日本発の下落相場入りシグナル発信となりかねない材料であると言う事です。

2007年と2018年。日米それぞれに比較してきましたが懸念材料の有無が逆転した様に思えます。

それと偶然にも両年どちらも2月に大きな相場波乱があったのは少し興味深いですね。

2-②.為替との関係性

ここでは日経平均株価と為替相場の関係性を見て行きたいと思います。

日経平均株価とドル円/為替の複合チャートをご覧になった事がある方なら分かると思いますが、ここ15年ぐらい両者のチャートは相当な連動を見せております。

リーマンショック後である2009年前後だけは、やたらと日経平均が低くなっていますがそこを除くとほぼ一致すると言っていいレベルです。

計算するとおおよそドル円為替の140倍前後が日経平均株価になっています。

つまり1ドル100円なら日経平均14000円という訳です。

この基準を持って2007年と2018年を比較します。

年 為替 日経平均 倍率

2007年 120円 18000円 150倍

2018年 110円 22000円 200倍

2007年の水準は150倍であるのに対し何と2018年は200倍となってしまいます。

為替110円はいままでであれば日経平均は17000円がやっとな水準です。

為替水準から比較すると2007年は標準的。2018年は為替、日経平均のどちらか又は両方がすり合わせする様に大きく値を動かす可能性が高い状態であると言えそうです。

2-③.信用買残比較

さらに2007年と2018年での将来の売り圧力となる信用買残の比較をしてみたいと思います。

下表は2007年と2018年の同時期の信用買残の金額比較です(単位百万円)

| 2007年 | 2018年 | ||

| 1月12日 | 3677810 | 1月12日 | 3101328 |

| 2月2日 | 3698286 | 2月2日 | 3430460 |

| 3月2日 | 4046134 | 3月2日 | 3616254 |

| 4月6日 | 4276240 | 4月6日 | 3591832 |

| 5月11日 | 4194279 | ||

| 6月1日 | 3965105 | ||

| 7月6日 | 4166931 |

見て分かる様にやや2007年のほうが多いですが、いずれにしろ両年共に絶対水準として高いです。ちなみに近年で最も低かった2009年3月27日が898,723でしたのでおよそ4倍-4.5倍の水準です。

2-④.原油相場比較

WTI原油先物チャートはその年初からで見ると2007年と2018年で奇妙なほどにそのチャート型のみならず、その水準までもほぼピタリと符合します。これには筆者も驚いてしまいました。サブプライム相場の時は原油価格の高騰が常にリスク視されていた覚えがあったので当然2007年の方が高いだろうと思いながらチャートを改めて見ると・・・。いつの間にかすっかり追いついていた。

2007年から2008年にかけて原油は140ドル超えの超高値へと突き進みます。現在2018年もその時の初動の動きと符合するチャートを描いている・・・・何か不気味なものを感じてしまいます。

3. まとめ

- 2007年は認識は薄かったとは言えサブプライムローン問題という明確な相場転換まで起こす問題を抱えながらの相場だった。翌年はやや景気後退示唆。

- 2018年のファンダメンタルは専門家が口を揃えて健全だとする強気相場。

- 両年共に偶然にも2月に大きな相場波乱。

- 為替水準から見た日経平均は2007年は順当、2018年は明確に高い。

- 日銀ETF処理は危険な材料

- 信用残高では2007年の方がやや高いがどちらも高水準。

- ここもとの原油価格チャートは奇妙なほどの一致を見せる。

2007年と2018年、。両年の最大の違いはファンダメンタル。

もし専門家の口を揃える「2018年のファンダメンタルは健全」に落とし穴があったならば・・・・・・・

いかがでしたでしょうか。リーマンショックを逃げ遅れた経験を持つ筆者の目線には金融危機を起こすような大きな材料は見当たらないけれどもテクニカル目線レベルでは2018年は相場大転換の予兆は十分に有りと映りました。

当記事はいかなる投資行動も保障するものではありません。投資はあくまで自己責任にてお願いいたします。当記事の掲載データの正確性には万全を期したつもりでは有りますが万一当記事のデータに誤りがありましても当サイトはいかなる責任も負いませんので、記載データにつきましては自己責任の範囲にてご閲覧お願いいたします

(*1)この記事では2003年から始まる上昇相場をサブプライム相場と呼んでいますが、これは後からついた名前であり、当時は「過剰流動性相場」等と呼ばれていました。世界の市場は常にアメリカ市場に大きく左右される状況にある為、「○○ショック」や「○○相場」などの後付けのフレーズはアメリカで起きた出来事に因むケースが多いのです。この記事での呼び名は少し違和感を感じる読者の方もいらっしゃるとは思いますが、サブプライム相場の名称で統一します。

コメント すみませんが海外スパムが大変多い為手動認証してます。基本、日本語のコメントは全て認証します。